Oubliez l’idée reçue selon laquelle la surface taxable ne serait qu’une formalité administrative. Derrière ce chiffre, c’est toute la mécanique de la fiscalité locale qui s’active. On parle ici d’une donnée incontournable dès que pointe un permis de construire ou une déclaration préalable. Sa méthode de calcul, proche mais distincte de celle de la surface de plancher, réserve à l’occasion quelques surprises. Une certitude : la surface taxable ne saurait jamais être inférieure à la surface de plancher, mais elle peut s’en éloigner largement dans certains cas. Plutôt que de naviguer à vue, autant détailler ensemble comment elle se mesure réellement.

Calcul de la zone taxable : définition précise

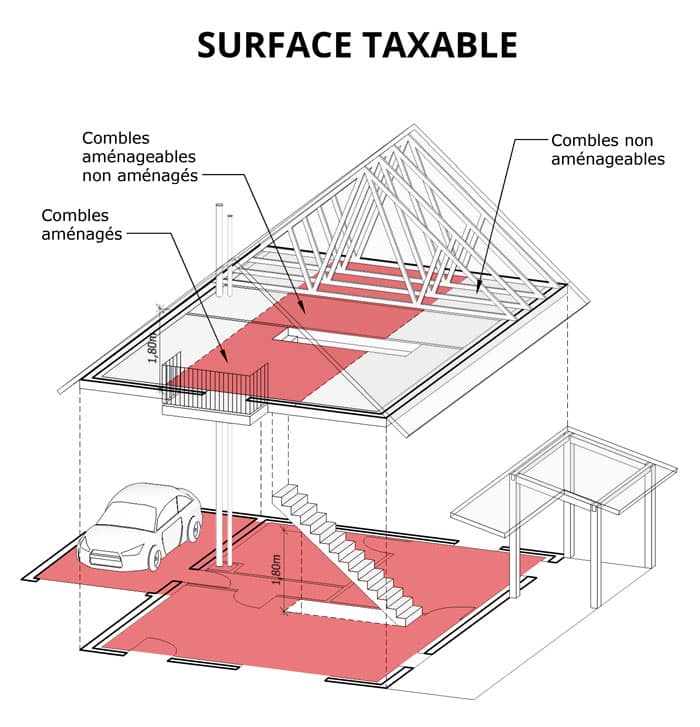

La surface taxable est cadrée par les articles L.331-10 et R.331-7 du Code de l’urbanisme. Elle correspond à la somme des surfaces closes et couvertes dont la hauteur sous plafond dépasse 1,80 mètre, mesurées depuis l’intérieur nu des façades du bâtiment, en déduisant certains espaces bien spécifiques.

En pratique, on additionne la surface de plancher de chaque niveau clos et couvert, calculée au nu intérieur des murs, puis on retire :

- l’épaisseur des murs entourant les portes et fenêtres donnant sur l’extérieur ;

- les vides et trémies liés aux escaliers, ascenseurs, ainsi que les paliers intermédiaires ;

- les surfaces sous une hauteur de plafond inférieure ou égale à 1,80 mètre.

Zoom sur le calcul de la surface taxable

Selon votre situation, deux approches permettent de déterminer précisément la surface taxable. Voici comment procéder selon les informations dont vous disposez déjà.

Méthode n°1 : À partir de la surface de plancher

Si vous connaissez déjà la surface de plancher de votre maison, la marche à suivre est directe. Il suffit d’ajouter deux catégories d’espaces, qui n’entrent pas dans la surface de plancher mais qui comptent pour la surface taxable :

- les surfaces de combles non aménageables, dès lors que la hauteur sous plafond excède 1,80 mètre ;

- les garages.

Méthode n°2 : Calcul intégral sans surface de plancher connue

Lorsque la surface de plancher n’a pas été déterminée, il convient de repartir de zéro. La première étape consiste à additionner toutes les surfaces réellement occupées au sol :

- inclure chaque niveau, qu’il s’agisse d’un grenier ou d’un sous-sol ;

- ne retenir que les espaces clos et couverts.

Une fois la surface brute obtenue, il reste à appliquer quelques déductions pour aboutir à la surface taxable :

- l’épaisseur des murs extérieurs, l’isolation et les zones de passage des portes et fenêtres sont à retirer ;

- les vides et trémies servant aux ascenseurs, escaliers, paliers intermédiaires et marches sont également exclus ;

- toute surface dont la hauteur de plafond n’atteint pas 1,80 mètre ne doit pas être comptabilisée.

Certains espaces restent toutefois toujours inclus dans la surface taxable, même si leur statut peut prêter à confusion. Voici lesquels :

- les conduits de cheminée et gaines techniques, même en dessous de 1,80 mètre de hauteur ;

- les cloisons et portes intérieures ;

- les armoires et les cheminées intégrées ;

- les locaux techniques, caves, et celliers d’une hauteur supérieure à 1,80 mètre ;

- tous les combles et sous-sols, qu’ils soient aménagés ou non, convertibles ou non, dès que la hauteur dépasse 1,80 mètre ;

- les surfaces de stationnement ;

- les vérandas, qu’elles soient chauffées ou non ;

- les piscines intérieures dont la hauteur sous plafond dépasse 1,80 mètre, seule la surface du bassin est alors prise en compte.

Maîtriser cette mécanique, c’est s’éviter bien des déconvenues au moment de la déclaration ou du contrôle. La surface taxable, loin d’être un simple chiffre, devient alors un vrai révélateur de votre espace : chaque mètre carré compte, parfois sans crier gare. Face à cette règle du jeu, mieux vaut anticiper que subir.